Mit vegyünk a gyereknek karácsonyra? - Lakást!

A jelenlegi elemzés során nem általános befektetési lehetőségként vizsgáltuk az ingatlanvásárlást. A feltételezés szerint egy család 10 év múlva lakást kíván adni a gyermekének, a lakást azonban a későbbi időpont helyett most vásárolja meg, hitelből (az egyszerűsítés kedvéért 100 százalékban hitelből) amelyet a következő 10 év során bérbe ad. Az elemzés során arra kerestük a választ, hogy a bérleti díjakból finanszírozható-e a hitel, illetve mekkora hozamra tehet szert a fenti megoldás során az adott család. Ennek megállapításához több szempontot vettünk figyelembe, köztük a bérleti díjak szintjét és a bérleti piac jellemzőit, a lakásárak alakulását, a hitelpiacot, illetve a betéti kamatok alakulását.

Lakásárak: Most kell venni!

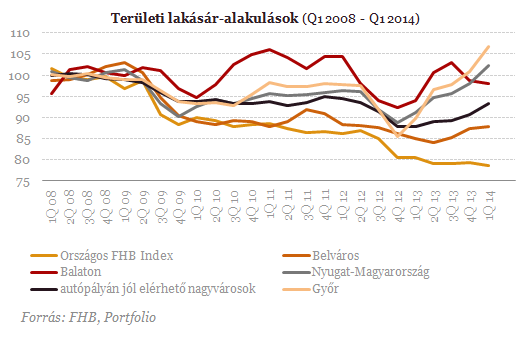

A lakások a válság kirobbanása óta nominális értékben 22,8 százalékot veszítettek értékükből az FHB lakáspiaci indexe alapján. Ez a folyamat most megállni látszik, az árak már egy ideje mélypontjukon toporognak, s némi gyenge emelkedés is megfigyelhető volt az elmúlt negyedéves adatok alapján. Szintén a lakáspiac éledezését mutatja, hogy a tranzakciók száma jelentősen növekedett az év első három negyedévében, az október pedig már nem csak 2014, hanem az elmúlt 5 év második legerősebb hónapjának számított. Az idei eddigi összforgalom a Duna House számításai szerint meghaladja a 85 ezret, ami 21 százalékos erősödést jelent a 2013-as azonos időszakhoz képest. Az egyre növekvő keresleti érdeklődés hatására az idei évben a tranzakciók száma meghaladhatja a 100 ezret, míg jövőre a növekedést elnézve a 120 ezer tranzakció is meglehet, ami jelentős ugrás az elmúlt évek adataihoz képest. A növekvő érdeklődés pedig az árakra is hatást gyakorolhat.

Egyelőre azonban még óvatosnak kell lenni az árak jövőbeni alakulását célzó prognózisokkal, a következő negyedéves adatok alapján már biztosabbat lehet mondani. Nagy további áresésre ugyanakkor vélhetően már nem kell számítani, amit megerősítettek a megkérdezett szakemberek is. Mint arról korábbi cikkünkben már beszámoltunk, a vezető értékesítési hálózatok elemzői úgy vélték, hogy hamarosan megkezdődhet a lakásárak lassú emelkedése, s az árak 2-3 év múlva akár elérhetik a válság előtti szinteket.

A fentiek alapján elmondható, hogy eljött a lakásvásárlások ideje. A befektetni szándékozók úgy tűnik már felismerték ezt, a vásárlók egyik legfontosabb körét jelentik már egy ideje a magyar lakáspiacon. A Duna House tapasztalatai szerint például júniusban minden harmadik tranzakció a fővárosban befektetési szándékkal köttetett.

Lokáció, lokáció, lokáció

Nem mindegy azonban hogy hol vásárolunk. Ahhoz hogy a lakásbefektetés sikeres legyen elsősorban kedvezőbb helyzetben lévő, pörgő munkaerőpiaccal rendelkező területeken érdemes körülnézni. A főváros mellett így még a nagyobb városok kerülhetnek előtérbe, valamint a nyugati országrész az országhatárhoz közel eső térségei. Budapest viszonylatában inkább a belsőbb, kiváló közlekedési kapcsolatokkal rendelkező területek jöhetnek szóba. A bérlők elsősorban a fiatal egyetemisták, és még gyermekvállalás előtti párok közül kerülnek ki, akik számára fontos a szórakozási és kikapcsolódási lehetőségek közelsége, valamint a rövid utazási idő. De az ingatlan típus szempontjából is olyat érdemes választani, ami a legkeresettebb, forgalomképesebb kategóriába esik, Budapest esetében például körülbelül 15 millió forintba kerül.

Hitelből is lehet vásárolni?

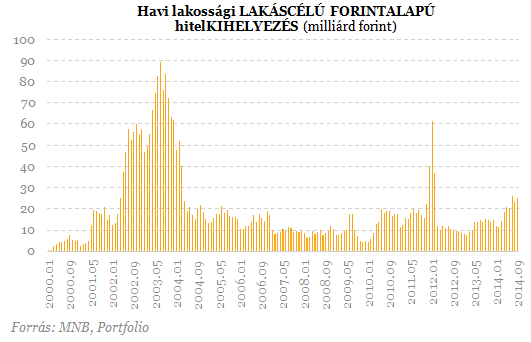

A hitelezési piac is éledezik, növekszik a hitelkihelyezések állománya. A piac jelentős javuláson ment keresztül 2014 októberében 25,1 milliárd dolláros volt a lakáscélú forintalapú hitelkihelyezés, szemben a 10-15 milliárd forintos szinttel, ami az elmúlt éveket jellemezte. Ez a folyamat pedig pozitív hatással lehet a tranzakciók számára és az árakra is.

A jelenlegi alacsony kamatszintek mellett kedvező törlesztésű jelzáloghitelből is finanszírozható a vásárlás. Bár a példánkban 100 százalékos hitelből vásárolt ingatlan szerepel, azért a jelenlegi kondíciók szerint önerővel is rendelkezni kell a lakásvásárláshoz hitelt felvevőknek, melynek mértéke a hirdetmények alapján minimum 20 százalék. Augusztusban a lakáscélú hitelek átlagos THM-je 6,8 százalék volt, így a kalkulációban ezzel számoltunk.

Bérbeadásnál mire kell figyelni?

A bérleti piacot elsősorban a felsőoktatásban tanulók mozgatják, bár a piac tőlük függetlenül is bővült az elmúlt években, az albérleti díjak is enyhe emelkedést mutattak, ami jó hír lehet az ingatlan-bérbeadást tervezőknek. Magyarországon a lakás és ház bérbeadás még sok esetben a szürke zónába esik, a felek nem kötnek szerződést, vagy a bérbeadó nem vallja be az adóhatóság felé a lakáskiadásból származó jövedelmét, mely után egyébként 16 százalékos személyi jövedelem adót köteles fizetni. A bérbeadás jogi és adóügyi vonzataival egy korábbi cikkünkben már foglalkoztunk, amelyből kiderül, hogy a bérbeadás hivatalossá tétele a bérbeadónak is érdeke, ezzel védheti meg magát az esetleges szerződésszegésből fakadó kellemetlenségektől.

A Budapesti Ipari és Kereskedelmi Kamara által rendezett a bérlakás piacról szóló konferencia keretében elhangzott, hogy a bérlakás piacot érintő szabályozáson változtatni kellene, elsősorban a bérbeadók hatékonyabb védelme érdekében lépnének fel. Ez pozitív lehetne a bérlői piac számára, kevésbé kockázatossá téve a lakásbérbeadást.

Nézzük a számokat!

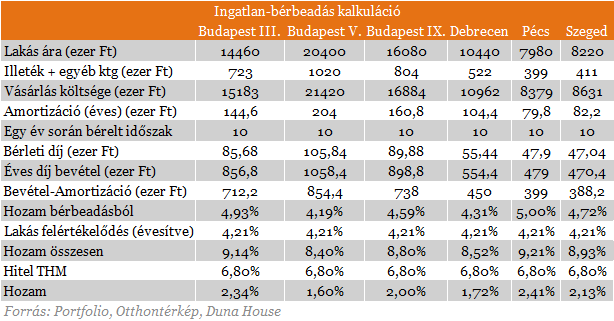

A gyereknek szánt lakás előrehozott megvásárlására vonatkozó kalkuláció során az Otthontérkép átlagos, kerületeket, illetve városokat jellemző eladási négyzetméterárakat valamint a Duna House barométerében szereplő bérleti díjakat vettük figyelembe egy 60 négyzetméteres ingatlanesetében. Az illetéket a hatályos kulcs szerint, míg az ügyvédi díjat 1 százalékos ráta alapján kalkuláltuk. Ezt azonban nem vettük figyelembe a hozam számítás során, mivel ezeket 10 év múlva is meg kellene fizetni.

Az amortizáció szintjének meghatározásához azt a sokat hangoztatott elvet vettük alapul, hogy a lakásállománynak 100 évente meg kell újulnia, vagyis ennyi idő alatt teljesen elveszíti értékét. Ennek értelmében az amortizációs rátát 1 százaléknak választottuk. A számítások során egy év során 10 hónapos bérbe adottságot vettünk alapul. Ez részben abból adódik, hogy a kiadás során az ügynökségek is díjat számítanak fel, másrészt a lakás folyamatos 10 éven át tartó bérbe adottságát nehéz megoldani. A lakásárak felértékelődésénél úgy kalkuláltunk, hogy az árak 3 év múlva visszaemelkednek a válság előtti szintjükre, majd az inflációval megegyező mértékben nőnek (ez példánkban 3 százalék). Évesítve így az átlagos emelkedés 4,21 százalék a következő 10 év során.

Az adatok alapján látható, hogy a bérleti díjakból származó bevétel nem fedezi teljes mértékben a hitelre fizetendő díjakat. A bérbeadással évente 4,1 - 5 százalék hozam érhető el, míg a hitel THM 6,8 százalékos. Ha azonban figyelembe vesszük, hogy a lakáspiacon a következő 10 évben az árak emelkedésére számítunk már sokkal pozitívabb a kép. A lakásbérbeadásból származó hozam és a lakásárak növekedése kapcsán elérhető jövedelem együttesen már jóval meghaladja a hitelkamatot, s plusz 1,6 - 2,5 százalék közötti hozam érhető el a hitelfizetésen felül.

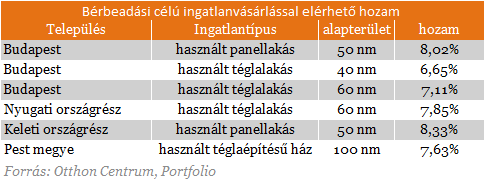

Hasonló eredményekre jutott az Otthon Centrum elemzése is, amely kalkuláció alapján a bérbeadással elérhető hozam 6,78 és 8,11 százalék között ingadozik, vagyis szintén meghaladja a hitel költségét, sőt plusz hozamot is biztosít azon felül.

Az Otthon Centrum egy korábbi elemzésében egy 10 éves időtávú befektetésként felfogva a lakás vagy ház vásárlást vizsgálta, hogy mekkora hozam érhető el, az ilyen tipusú vásárlásokkal. A feltételezés szerint a 2014-ben megvásárolt lakást a tulajdonos a 10 év során folyamatosan bérbeadja, majd a 10. év végén értékesíti. Az ingatlan és bérleti díj az infláció mértékével emelkedik, reál értelemben tehát nem változik, az ingatlan vásárlása önerővel történik, s a tulajdonos a második évtől kezdve évente, reáltértelemben 100 ezer forintot, illetve az 5. évben 500 ezer forintot költ felújításra. A éves díjbevételből 16 százalékos jövedelemadót kell fizetni, az infláció 3 százalékos.

Más befektetésekhez képest is megéri?

A jelenlegi alacsony betéti kamatok mellett mindenképpen kecsegtető lehet, egy 8-9 százalékos hozamszint elérése a lakásvásárlás, majd bérbeadás révén. Bár ez utóbbi kockázatosabb befektetésnek számít mint a bankbetét, tekintve, hogy az ingatlan sokkal kevésbé likvid eszköz, az értékesítés több hónapot vehet igénybe.

Hasonló, későbbi lakásvásárlási célt szolgálnak a lakástakarék pénztárak is. Esetükben 8 és 10 éves konstrukció keretében az EBKM körülbelül 6 és 5 százalék között lehet, vagyis szintén magasabb hozam érhető el a kiadási célú lakásvásárlás révén. Ez utóbbi mellett szólhat még az az érv, hogy a fenti időbeli korlátozottság mellett, de a lakások szabadon értékesíthetők, míg a lakáskasszák esetében a pénzünkhöz csak a futamidő végén juthatunk hozzá, (előtte csak az állami támogatás nélküli összeg vehető fel, amely nélkül viszont a hozam elenyésző lehet)illetve csak ingatlancél esetén használható fel az összeg. Ugyanakkor a lakásbérbeadás miatti bizonytalanságok kockázatosabb befektetéssé teszik a kiadási célú ingatlanvásárlást, mint a lakás-előtakarékosság.

forrás: portfolio.hu